1.Питання №10. Європейська

валютна система Особливості використання, позитивні риси. Маастрихтська угода.

Критерії конвергенції

2. Питання №46. Банк

міжнародних розрахунків (БМР)

3. Практичне завдання №21

Список літератури

1.Питання №10. Європейська валютна система.

Особливості використання, позитивні риси.

Маастрихтська угода. Критерії конвергенції.

Європейська валютна система є результатом координації валютної політики

та механізмів валютного регулювання країн Західної Європи. Як форма організац

валютних відносин країн — членів ЄС Європейська валютна система в сучасному

вигляді почала діяти з березня 1979 р.

Основними рисами ЄВС є:

-

встановлення

режимів спільного коливання валютних курсів;

-

створення

колективної валюти;

-

використання

валютних інтервенцій для підтримки ринкових курсів валют у межах погоджених

відхилень;

Попередником ЄВС був режим спільного коливання валютних курсів, введений

країнами ЄЕС з метою стимулювання процесу західноєвропейської економічної та

валютної інтеграції і захисту фінансових ринків, який застосовувався країнами

членами ЄЕС з квітня 1972 до березня 1979 р. (до введення ЕКЮ) і називався

"європейською валютною змією".

Застосування цього методу є своєрідною формою валютного коридору

пов'язане з прийняттям у 1971 р. плану Вагнера — поетапне створення

економічного і валютного союзу, кінцевою метою якого було забезпечення повно

взаємної конвертованості валют країн ЄЕС на основі незмінних паритетів. Після

припинення обміну доларів США на золото в серпні 1971 р. у більшості країн були

введені режими вільного валютного курсоутворення. 24 квітня 1972 р. Німеччина

(ФРН), Франція, Італія, Нідерланди, Бельгія і Люксембург прийняли рішення про

колективне "плавання" своїх валют відносно долара США та валют інших

країн. Ця система коливання валютних курсів отримала назву "змія в

тунелі". ("Змія" в графічному зображенні системи означала вузьк

межі коливань курсів валют країн ЄЕС між собою ± 1,125%, а "тунель"

зовнішні межі їх спільного коливання до долара США та інших валют ± 2,25%)

(рис. 1). Курси валют по відношенню одна до одної утримувалися за допомогою

валютних інтервенцій центральних банків. Щомісяця між країнами-учасницями

здійснювалося вирівнювання пасивного сальдо через викуп своєї валюти у

центральних банків інших країн в обмін на конвертовану валюту. Цей режим

снував як перехідний для створення Європейської валютної системи і відіграв

значну роль у розвитку європейського і світового валютних ринків.

Рис. 1. Схема здійснення валютних інтервенцій центральними банками в

Європейській валютній системі

З метою надання кредитів країнам — членам ЄЕС для погашення дефіцитів

платіжних балансів, здійснення розрахунків та підтримки валютних курсів 6

квітня 1973 р. був створений Європейський фонд валютного співробітництва (ЄФВС

European Monetary Cooperation Fund, EMCF). Ресурси ЄФВС формувалися за

рахунок внесення 20% офіційних золотих і доларових резервів країн — членів ЄВС.

Обсяг цих коштів коливався, оскільки золотовалютні резерви щоквартально

підлягали переоцінці у зв'язку зі зміною валютних курсів та цін на золото.

Операції із взаємної підтримки курсів валют у рамках ЄФВС здійснювалися завдяки

механізму багатостороннього клірингу по сальдо взаємних зобов'язань і кредитів

центральних банків.

Створення ЄВС пов'язане з кризою Бреттон-Вудської валютної системи та

виникненням Ямайської валютної системи як противаги останній. До 1991р. ЄВС

використовувала в основному елементи валютного регулювання, напрацьовані за

роки співробітництва між центральними банками країн Західної Європи в 1972—1979

роках (валютні коридори). Ініціаторами створення ЄВС були Німеччина (ФРН) та

Франція. Основна мета створення і функціонування ЄВС полягала в поглибленн

нтеграційних процесів у межах країн Спільного ринку, перетворенні їх на зону

вропейської валютної стабільності (на противагу Ямайській валютній системі) та

запобіганні експансії американського долара на ринках країн Західної Європи.

Основою ЄВС була ЕКЮ, яка стала базою для визначення курсових

співвідношень між валютами країн — учасниць системи. Складовим елементом ЄВС

Європейський фонд валютного співробітництва, кошти якого використовувалися для

надання центральним банкам країн-учасниць кредитів на покриття тимчасових

дефіцитів платіжного балансу.

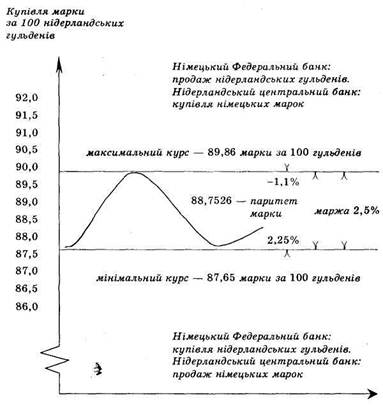

У межах ЄВС було встановлено режим вільного курсоутворення національних

валют по відношенню до долара США. Для валют країн — членів ЄВС встановлено

рівень максимальних відхилень курсу однієї національної валюти по відношенню до

ншої в розмірі 2,25% (для Іспанії та Італії 6%), який контролювався відповідно

до зміни показника "індикатора відхилень". Наприклад, якщо падіння

курсу французького франка по відношенню до німецької марки перевищило певний рівень

"індикатора відхилень" та було близьке до 2,25%, з метою стабілізац

курсу франка Банк Франції починав продавати німецькі марки (тобто купував

французькі франки, вилучаючи надлишкову їх масу із обігу), а Німецький

Федеральний банк купував французькі франки, тобто купували слабкішу валюту

продавали сильнішу. З серпня 1993 р. в результаті загострення валютних проблем

рамки коливань було розширено до 15%.

Після підписання Маастрихтської угоди (1991 р.) розпочався новий етап

розвитку ЄВС, який має завершитися поглибленням інтеграційних процесів,

посиленням валютної стабільності та введенням у готівковий і безготівковий обіг

спільної для всіх країн — членів ЄВС грошової одиниці.

Основою Європейської валютної системи була європейська валютна одиниця

ЕКЮ (ECU), введена в 1979 р. Емісія ЕКЮ на 25% забезпечувалася золотом, на 25%

доларами США і на 50% національними валютами країн — членів ЄВС. З цією метою

країни об'єднали по 20% офіційних золотовалютних резервів. Технічно емісія

здійснювалася у вигляді записів на рахунках центральних банків країн — членів

ЄВС у Європейському фонді валютного співробітництва.

ЕКЮ синтезована за методом "кошика" спочатку з валют 9, а потім

12 країн (Великобританія не входить до ЄВС, проте фунт стерлінгів було

включено до "копійка" ЕКЮ). Частка кожної валюти в "кошику"

залежала від частки країни у валовому національному продукті ЄЕС, взаємному

товарообороті та Європейському фонді валютного співробітництва. Структура ЕКЮ

переглядалася один раз на п'ять років. Функціями ЕКЮ були: база для

встановлення паритетів валютних курсів, регулятор відхилень ринкових курсів цих

валют, розрахункова одиниця, засіб міждержавних розрахунків.

Після підписання Маастрихтської угоди (1991 р.) роль і функції ЕКЮ значно

посилилися. В останні роки значна кількість невеликих підприємств та домашніх

господарств віддавали перевагу акумуляції коштів на своїх рахунках та

здійсненню безготівкових розрахунків у ЕКЮ. Відповідно до "плану

Делора" з 1 січня 1999 р. Маастрихтською угодою передбачено випуск єдино

для країн — членів ЄВС грошової одиниці євро, створення Європейського

Центрального Банку, проведення єдиної економічної, монетарної, податкової та

митної політики.

Для країн — учасниць нової європейської системи на основі Маастрихтсько

угоди сформульовано критерії конвергенції:

-

низьк

рівні інфляції, коли середнє зростання цін не перевищуватиме 1,5 процентн

пункта порівняно з інфляцією трьох країн — учасниць ЄЕС, які мають найнижч

рівні інфляції. Фактично рівень інфляції не повинен перевищувати 3—3,5%;

-

низьк

процентні ставки: проценти на державні облігації не можуть бути вищими ніж на 2

процентні пункти порівняно з рівнем трьох країн ЄЕС з найнижчими рівнями

нфляції, тобто близько 8,5—9%;

-

державний

дефіцит не повинен перевищувати 3% валового внутрішнього продукту або він ма

постійно і швидко зменшуватись до рівня 3%;

-

стабільний

обмінний курс відповідно до угоди, причому він повинен залишатися у рамках

коридорів ЄВС без будь-яких девальвацій.

На 1 січня 1999 р. умови для вступу до ЄЕВС виконали 11 країн:

Люксембург, Німеччина, Франція, Нідерланди, Бельгія, Австрія, Фінляндія,

Ірландія, Іспанія, Португалія та Італія. Великобританія, Данія та Швейцарія

вагаються відносно вступу до ЄЕВС, а Греція не виконала необхідних умов.

Відповідно до прийнятих рішень курси валют європейських країн — учасниць

ЄЕВС до євро жорстоко зафіксовані станом на 31 грудня 1998 р. виходячи із

курсів до ЕКЮ, а всі грошові рахунки в національних валютах перераховано в

вро. До 31 грудня 2001 р. євро використовувалося лише в безготівковій формі, а

з січня 2002 р. до обігу було залучено банкноти та монети. І тільки з 1 липня

2002 р. євро стало єдиним законним засобом платежу на території країн

учасниць союзу.

З метою координації грошової політики створено Європейський центральний

банк, який взяв на себе роль центральних банків окремих країн. Відповідно до

свого статуту ЄЦБ відповідає за реалізацію послідовної політики економічної,

фінансової та валютної стабільності. Євро може відігравати більш важливу роль у

міжнародній валютній системі як торгова, інвестиційна і резервна валюта і стати

серйозним конкурентом долару США та СДР.

З 1 січня 1999 р. з метою здійснення міжнародних платежів було створено

платіжний механізм Європейської системи центральних банків (TARGET — Трансєвропейська

автоматизована експрес-система брутто-розрахунків у режимі реального часу, яка

кореспондується з національними кліринговими системами (RTGS) країн — членів

ЄЕВС): ELS/Eil-ZV в Німеччині, BL-REL — Італії, TFB — Франції, ТОР

Нідерландах, CHAP Euro — у Великобританії тощо.

З 5 січня 1999 р. практично відбувся вихід євро на український валютний

ринок. Національний банк України дозволив уповноваженим банкам здійснювати за

дорученням клієнтів конверсію клієнтських поточних рахунків, які були відкрит

у валютах країн — членів ЄЕВС, а також купівлю-продаж євро через УМВБ та КМВБ.

Порядок біржових торгів євро аналогічний порядку торгів іншими валютами.

Торгівля здійснюється щоденно з датою валютування Т + 1. Кліринговими банками

для розрахунків у євро визначені "Комерцбанк АГ" та "Дойчебанк

АГ" (Німеччина).

Поява в рамках Європейської валютної системи нової грошової одиниці євро

значно зміцнила позиції європейських країн на світових фінансових ринках. Разом

з тим фінансові кризи кінця 20-го століття, які найбільш наочно проявилися в

Азії, Росії, Латинській та Південній Америці, змусили провідних економістів,

фінансистів і банкірів світу шукати нові підходи щодо формування валютної та

фінансової систем. 16 січня 1999 р. на зустрічі у Франкфурті-на-Майні міністрів

фінансів і їх заступників із 26 країн Європи, Азії та США обговорювалася

можливість встановлення коридору спільного коливання трьох провідних валют:

вро, долара США та японської єни. Особливо активно таку позицію відстоював

міністр фінансів Німеччини Оскар Лафонтен, а його заступник Хайнер Фласбек

назвав її "середньою" між запровадженням фіксованих курсів та

нинішнім станом вільного плавання.

Така пропозиція була підтримана багатьма країнами, особливо Францією та

Японією. Міністр фінансів Японії Кіїті Міядзава навіть запропонував

"азіатським тиграм" прив'язати свої грошові одиниці до

"кошика" валют із євро, єни та доларів США. Тобто фактично йдеться

про створення нової міжнародної розрахункової одиниці.

Однак у такої ідеї є противники. Так, голова Федеральної резервно

системи США Алан Гріспен, якого підтримав міністр фінансів США Роберт Рубін,

виступив проти подібної прив'язки одна до одної провідних валют світу. Міністри

фінансів Філіппін і Таїланду відкинули ідею прив'язки грошових одиниць своїх

країн до нового валютного "кошика", заявивши, що це може призвести до

значних фінансових і економічних втрат для цих країн. Реалізація таких ідей, на

думку Джоржа Сороса, пов'язана зі значними змінами в структурі міжнародних

фінансів, зокрема з необхідністю створення нового міжнародного центрального

банку.

Більш поміркованою, а тому й більш реальною була позиція Великобританії,

міністр фінансів якої Гордон Браун запропонував у межах діючої системи

підвищити прозорість світових фінансових ринків під контролем Міжнародного

валютного фонду.

Сьогодні можна стверджувати, що світова фінансова та валютна системи

постійно розвиваються, а тому вітчизняні фінансисти, банкіри, урядовці повинн

чітко орієнтуватися в її змінах та стежити за перебігом подій, з тим щоб

Україна залишалася активним учасником їх на світових фінансових і валютних

ринках.

2. Питання №46. Банк міжнародних розрахунків (БМР)

Інституціональна структура міжнародних валютно-кредитних і фінансових

відносин включає численні міжнародні організації. Ці організації об'єдну

спільна мета — розвиток співробітництва та забезпечення цілісності й

стабілізації складного, суперечливого всесвітнього господарства. До

організацій, що мають всесвітнє значення, належать передусім спеціалізован

нститути ООН-МВФ і група Світового банку. Безпосередньо роль ООН у міжнародних

валютно-кредитних і фінансових відносинах обмежена, однак при вирішенні проблем

країн, що розвиваються, на конференції ООН з торгівлі та розвитку — ЮНКТАД

обговорюються валютно-кредитні питання поряд з проблемами торгівлі та розвитку

цих країн.

Організація економічного співробітництва і розвитку (ОЕСР) — своєрідний

клуб промислово розвинутих країн для обміну думками та координації економічно

політики, включаючи валютно-кредитну та фінансову.

Міжнародні фінансові інститути з'явилися після другої світової війни, за

винятком Банку міжнародних розрахунків (БМР, 1930 p.). Ці міждержавн

організації надають кредити країнам, розробляють принципи функціонування

світової валютної системи, здійснюють міждержавне регулювання міжнародних

валютно-кредитних і фінансових відносин. Поява міжнародних фінансових

нститутів зумовлена такими причинами:

-

посиленням

нтернаціоналізації господарського життя, створення ТНК і ТНБ, діяльність яких

поширюється за національні кордони;

-

розвитком

міждержавного регулювання світогосподарських зв'язків, у тому числ

валютно-кредитних і фінансових відносин;

-

необхідністю

спільного вирішення проблем нестабільності світової економіки, включаючи

валютну систему, світові ринки валют, кредитів, цінних паперів, золота.

Специфічними причинами створення регіональних фінансових інститутів

країн, що розвиваються, були:

-

завоювання

політичної незалежності цими країнами;

-

підвищення

х ролі в міжнародних економічних відносинах;

-

тенденція

до регіонального співробітництва та економічної інтеграції з метою вирішення

проблем національної економіки.

Міжнародні фінансові інститути ставлять перед собою такі цілі:

-

об'єднувати

зусилля світового співтовариства з метою стабілізації міжнародних фінансів та

світової економіки;

-

здійснювати

міждержавне валютне і кредитно-фінансове регу-чювання;

-

спільно

розробляти й координувати стратегію і тактику світової валютно

кредитно-фінансової політики.

Банк міжнародних розрахунків (БМР) — найстаріша з міжнародних фінансових

організацій — була створена у 1930 р. Окрім більшості країн Західної та

Північної Європи, а також шести країн Східної Європи (Угорщина, Польща,

Болгарія, Румунія, Чехія, Словенія, Югославія), до нього входять СІНА, Канада,

Австралія та Південна Африка. Штаб-квартира банку міститься в Базелі.

Незалежність БМР гарантується його капіталом, який становить 1500 мли золотих

франків (золотий франк еквівалентний 0,290 г чистого золота чи 1,94 долара за курсом 108 дол. за унцію золота, зафіксованому в річному звіті Банку в червн

1989 p.).

БМР передусім є центром співробітництва центральних банків. Його

адміністративна рада складається з голів п'яти центральних банків

держав-засновників (Німеччина, Бельгія, Франція, Великобританія, Італія), з

п'яти інших адміністраторів того ж підданства та з керівників центральних

банків Швейцарії, Швеції і Нідерландів.

БМР покликаний обслуговувати центральні банки. Він приймає як депозити

частину їх ліквідних активів, надає їм кредити в разі необхідності, розмішує на

ринку кошти, які перебувають у його розпорядженні Основна частина пасиву банку

(крім капіталу і резервів) складається з подібних вкладів у валюті чи золот

(38,4 з 42,2 млрд золотих франків, згідно з балансом від 31 березня 1989 p.),

як правило, понадкороткострових (на строк максимум до трьох місяців). Щоб

виплачувати відсотки на ці вклади, БМР розміщує їх на ринкових умовах в

центральних банках інших країн, міжнародних організаціях чи у

банків-кореспондентів. На 31 березня 1989 р. його валютна підтримка становила

близько 30 млрд золотих франків, тобто близько 60 млрд дол.

У 60-х роках БМР сприяв функціонуванню золотого пула, відпрацюванню угод

про підтримку фунта стерлінгів, а потім, в 1968 p., — французького франка. У

70-х роках БМР брав участь у створенні системи валютних кредитів «своп» разом

з американськими вищими державними грошово-кредитними організаціями

центральними банками інших країн. Нарешті, для запобігання банкрутства деяких

країн він погодився надавати під гарантії центральних банків проміжні кредити

тим з них, які очікують відкриття кредитів МВФ.

Цей механізм почав функціонувати з 1982 р. у відносинах таких різних

країн, як Угорщина, Мексика, Бразилія, Аргентина, Югославія. Кожна з них змогла

отримати суму в декілька сотень мільйонів доларів.

У 1982 р. МБР спільно з 17 центральними банками надав МВФ позику в 2,5

млрд дол. на фінансування політики «розширеного доступу» для країн, як

відчувають істотні труднощі з платіжним балансом. БМР має виключні можливості адаптуватися

до потреб міжнародного фінансового життя.

Крім банківської діяльності, БМР відіграє роль великого координаційного

центру. Збори його Адміністративної ради дають привід для регулярних зустрічей

керівників центральних банків провідних промислово розвинутих країн.

Американський, канадський та японський керівники періодично приєднуються в

Базелі до своїх європейських колег, щоб обмінятися думками з приводу

міжнародної валютної ситуації і розглянути питання, які викликають загальний

нтерес. Так, дуже давно центральні банки доручили БМР стежити за міжнародною

банківською діяльністю та євроринками, які, за самим принципом свого утворення,

не підходять до жодної національної регламентації.

Діяльність банку призвела до вироблення перших правил міжнародних

банківських операцій, які містяться в опублікованій у 1975 р. хартії нагляду за

міжнародними банками. Ці правила були систематизовані та доповнені Базельською

угодою 1983 р.

Під егідою БМР проводив свою роботу Комітет Кука, в результаті чого у

червні 1988 р. були вироблені чіткі, обов'язкові для виконання рекомендації,

які стосувалися величин показників платоспроможності міжнародних банків.

В усіх цих різних сферах БМР відіграє роль не тільки координаційного

центру, а й секретаріату. Таким чином, він вносить значний вклад у підготовку

рішень. БМР не має законодавчої влади: вироблені під його егідою рекомендац

можуть бути втілені в життя тільки власними рішеннями кожної країни, інтереси

яких вони зачіпають. Але досвід показує, що сила вільного, неформального

консенсусу, досягнутого в рамках БМР між керівниками центральних банків,

найчастіше виявляється вагомішою від багатьох національних рішень.

Аналогічно БМР відіграє відчутну роль в європейських та міжнародних

валютних справах. Йому належить посада адміністратора в Тимчасовому комітет

Міжнародного валютного фонду і в «Групі десяти»; з моменту створення у 1964 р.

Комітет керуючих ЄЕС БМР виконує функції його секретаріату, а також

секретаріату Адміністративної ради Європейського фонду валютного співробітництва

(ЄФВС).

3. Практичне завдання

Задача 21

Фізична особа N на 01.06.2002 має у своєму розпорядженні вільні кошти у

розмірі USD 20000 і вирішує розмістити їх на 3-х місячному депозиті в одному з

українських комерційних банків.

На 01.06.2002 поточні значення валютних курсів у цьому банку склали:

На 01.09.2002 прогнозні значення валютних курсів у цьому банку складуть:

UAH/USD = 0,l 816 - 0,1840;

EUR/UAH = 5,4550 - 5,5050.

Визначити найбільш привабливу інвестиційну стратегію, виходячи з того, що

всі отримані суми знову будуть переведені у долари США (1 %, що сплачується у

Пенсійний фонд України, не враховувати).

Рішення:

1) Через три місяці фізична особа N може одержати в гривнях, якщо грош

будуть вкладені в гривневий депозит, при ставці 5%:

20000$ · 5,2050 + 5% = 109305 грн.

В доларах: 109305 х 0,1816 = 19849,7880 $

Прибуток складає (-150,2120$)

2) Через три місяці фізична особа N може одержати в доларах, якщо грош

будуть вкладені в доларовий депозит, при ставці 2%:

20000$ + 2% = 20400$

Прибуток складає 400$ .

3) При покупці 01.06.2002 євро по курсу 5,2650 грн. за 1 EUR особа може покласти на депозит

20000 · 5,2050 : 5,2650 = 19772,0798 EUR

Через три місяці фізична особа N може одержати, якщо гроші будуть

вкладені в евровий депозит, при ставці 2,5%:

19772,0798 EUR + 2,5% = 20266,3818 EUR

На 01.09.2002 20266,3818 EUR х 5,4550 = 110553,1127 грн.

В доларах: 110553,1127 х 0,1816 = 20076,4453 $

Прибуток складає 76,4453$

Висновок: найбільш привабливий є депозит в доларах

Список літератури

1.

Арчакова, О.

Деякі особливості національного регулювання валютного ризику [Текст] / О.

Арчакова // Финансовые риски. - 2007. - N 2. - C.67-73

2.

Бездітко, Ю. М.

Валютне регулювання [Текст] : навчальний посібник / Ю. М. Бездітко, О. О.

Мануйленко, Г. А. Стасюк. - Херсон : Олді-плюс, 2004. - 272 с.

3.

Валютне

регулювання [Текст] : навчальний посібник / Ю. М. Бездітко, О. О. Мануйленко,

Г. А. Стасюк. - Херсон : Олді-плюс, 2004. - 272 с.

4.

Віднійчук-Вірван,

Л.А. Міжнародні розрахунки і валютні операції [Текст] : навчальний посібник /

Л. А. Віднійчук-Вірван. - Львів : Магнолія 2006, 2007. - 214 с.

5.

Дзюблюк, О.В.

Валютна політика [Текст] : підручник / О. В. Дзюблюк. - К. : Знання, 2007. -

422 с.

6.

Михайлів, З.В.

Міжнародні кредитно-розрахункові відносини та валютні операції [Текст] :

навчальний посібник / З. В. Михайлів, З. П. Гаталяк, Н. І. Горбаль ; Мін-во

освіти і науки України, Нац. ун-т "Львівська політехніка". - Львів :

Львівська політехніка, 2004. - 244 с.

7.

Плахіна, І. В.

Правове положення валютних бірж у системі юридичних осіб приватного права

України [Текст] / І. В. Плахіна // Держава і право. - 2006. - N 3. - C.294-301

8.

Поєдинок, В.В.

Правове регулювання зовнішньоекономічної діяльності [Текст] : навчальний

посібник / В. В. Поєдинок ; Мін-во освіти і науки України. - К. : Юрінком

Інтер, 2006. - 288 с.

9.

Про систему

валютного регулювання і валютного контролю [Текст] : декрет / Україна. Кабінет

Міністрів. - [Б. м. : б. и.], 1993. - Б. ц.

10.

Ринок фінансових

послуг [Текст] : навчально-методичний посібник / Держ. вищий навчальний заклад

"УАБС НБУ", Каф-ра фінансів ; сост. В. Л. Пластун. - Суми : УАБС НБУ,

2007. - 166 с.

11.

Руденко, Л.В.

Міжнародні кредитно-розрахункові та валютні операції [Текст] : підручник / Л.

В. Руденко. - Вид. 2-ге, перероб. і доп. - К. : ЦУЛ, 2007. - 632 с.

12.

Хомутенко, В.П.

Фінанси зовнішньоекономічної діяльності [Text] : навчальний посібник / В. П.

Хомутенко, В. В. Немченко, І. С. Луценко. - К. : ЦУЛ, 2009. - 474 с.