1.1

Теоретичні та історичні аспекти походження бюджету

Бюджетн

відносини у прикладному аспекті почали формуватися при становленні перших

нститутів державності. Але минуло багато століть, перш ніж бюджет став невід'ємним

атрибутом держави, а необхідність формування його формування була усвідомлена

людством, і тим більш – економічна категорія "бюджет" нараховує лише

півстоліття. Цьому передувала довга еволюція товарно-грошових відносин, формування

та становлення системи збирання та витрачання державних доходів, яка б

задовольняла більшу частину суспільства, забезпечувала виконання державою таких

важливих функцій, як захист кордонів, фінансування соціально-економічного

розвитку країни. Фактично становлення ефективних бюджетних відносин у

глобальному розумінні закінчилось у ХІХ столітті, але на рівні деяких держав

триває й досі.

Бюджетн

відносини почали виділятися в окрему ланку фінансових, коли ускладнився процес

перерозподілу частини суспільного продукту й управління цим процесом стало

складнішим. Так, у другій половині ХІХ століття, коли економіки Англії, Франції,

Німеччини почали розвиватися бурхливими темпами, почали зростати й доходи

бюджетів цих країн. Окремі локальні війни також вимагали значного обороту

грошових коштів. Для збалансування витрат і доходів вводились нові форми

забезпечення надходжень. Так, у Росії кінця ХІХ століття до 30% усіх надходжень

забезпечувала винна монополія. Промислові революції призвели до появи нового

прошарку населення-робітничого класу, який почав відігравати помітну роль в

економічному і соціальному житті суспільства, а отже почав вимагати задоволення

власних потреб. А отже, у складі витрат державних бюджетів капіталістичних країн

починають з'являтися статті витрат, пов'язані з наданням певних соціальних

послуг. Все це привело до того, що наприкінці ХІХ століття бюджетні відносини

стали вагомою складовою фінансових відносин і фактично виділились в окрему

сферу практичної діяльності та науки.

Слово

"бюджет" походить від старонормадського bougette (шкіряний мішок). З нього надал

утворилось англійське слово budget, яке пізніше було запозичено французами. Слід зазначити, що

у Франції цей термін почали вживати значно пізніше, ніж в Англії. Так, у всіх

трьох томах книги "Управління фінансами" Неккера, опублікованої у

1784 р. , він жодного разу не згадує бюджет. У книзі міністра фінансів де

Раммеля "Фінанси Франції" цей термін також не вживається. У доповід

Трибунату на 11-ому році Республіки Ж.-Б. Сей говорив: "Бюджет-варварське

слово, навіть в англійській мові його первісне значення перекручено, і тому ми

маємо замінити його своїми іменами-рівновага між державними потребами і коштами".

Тобто мова йде не стільки про бюджет, як про баланс. Коли в Англії палата

громад у ХVI-XVII ст. затверджувала субсидії королю, перед

закінченням засідання канцлер казначейства відкривав портфель, в якому були

папери з відповідним законопроектом, що мало назву "відкриття

бюджету", пізніше назву портфеля було перенесено на цей законопроект.

Слід зазначити, що

чіткого визначення терміна "бюджет", попри його вживання майже у всіх

країнах, не було навіть у ХХ ст. Так, словник Французької академії супроводжу

термін "бюджет" таким тлумаченням:"Бюджет-слово, запозичене з

англійської мови, використовується в адміністративному житті для позначення

щорічної відомості передбачуваних витрат і сум або доходів, передбачених для

покриття цих витрат". Словник Літтре також визначає "бюджет" як

"щорічно визначену відомість державних надходжень та витрат". Поль

Леруа-Больє в "Трактаті про фінансову науку" відзначає: "Бюджет-це

відомість, яка включає передбачення доходів та витрат протягом визначеного

терміну;це таблиця, яка обчислює та порівнює надходження, що мають надійти, з

витратами, які потрібні здійснити". У Кодексі державної звітност

"бюджет" визначається так:"Бюджет-це акт, який передбача

щорічні надходження і витрати держави або інші повинності, як

підпорядковуються законам". Протягом ХХ ст. тлумачення цього поняття стали

більш чіткими та всеохоплюючими. Так, Ф. Нітті підкреслює, що "в бюджет

повинні бути показані всі доходи та всі витрати без усіляких приховувань або

таємничих визначень". У Д. Боголєпова знаходимо:"У сфері державного

господарства під бюджетом розуміємо передусім сукупність доходів та витрат

протягом певного періоду та, по-друге, визначений у цифрах план ведення

державного господарства та закон, згідно якого стягуються податки

здійснюються витрати".

1.2

Правова основа бюджету в Україні

Бюджетна система

України регламентується державним бюджетним законодавством,а саме:

Конституція України

Бюджетний кодекс України

Закон про Державний бюджет на

поточний рік

Інші закони, що регулюють бюджетн

відносини; нормативно-правові акти Кабінету Міністрів України.

Базою бюджетного

законодавства є Конституція України, що свідчить про велике суспільне значення

бюджету. Конституційні норми, що регулюють бюджетні відносини, встановлені в

ст.85,92,95-98 та інших статтях Конституції України.

Стаття 95.

Бюджетна система України будується на засадах справедливого і неупередженого

розподілу суспільного багатства між громадянами і територіальними громадами. Виключно

законом про Державний бюджет України визначаються будь-які видатки держави на

загальносуспільні потреби, розмір і цільове спрямування цих видатків. Держава

прагне до збалансованості бюджету України. Регулярні звіти про доходи і видатки

Державного бюджету України мають бути оприлюднені.

Стаття 96.

Державний бюджет України затверджується щорічно Верховною Радою України на

період з 1 січня по 31 грудня, а за особливих обставин - на інший період. Кабінет

Міністрів України не пізніше 15 вересня кожного року подає до Верховної Ради

України проект закону про Державний бюджет України на наступний рік. Разом із проектом

закону подається доповідь про хід виконання Державного бюджету України поточного

року.

Стаття 97.

Кабінет Міністрів України відповідно до закону подає до Верховної Ради України звіт

про виконання Державного бюджету України. Поданий звіт має бути оприлюднений.

Стаття 98. Контроль

від імені Верховної Ради України за надходженням коштів до Державного бюджету України

та їх використанням здійснює Рахункова палата. Слід зазначити, що вони є нормами

прямої дії і водночас складають базу для поточного бюджетного законодавства.

Загальне значення для бюджетного законодавства України має конституційне

положення про те, що бюджетна система України будується на засадах

справедливого і неупередженого розподілу суспільного багатства між громадянами

територіальними громадами. Закон України “Про бюджетну систему України” містить в собі положення про

бюджетну систему і бюджетний устрій України. Бюджетним Кодексом визначаються засади

бюджетної системи України, її структура, принципи, правові засади функціонування,

основи бюджетного процесу і міжбюджетних відносин та відповідальність за

порушення бюджетного законодавства.

Бюджетний кодекс

був прийнятий 21 червня 2001 року,нині діє редакція від 04.06.2008.Він

складається із загальної та особливої частин. Загальна частина включає 4 глав:

1.Загальн

положення-дано пояснення основних термінів;

2.Бюджетна

система та її принципи побудови-дається структура бюджетної системи

України,поняття зведеного бюджету,бюджетної класифікації;

3.Запозичення-поняття

профіциту та дефіциту бюджету,його фінансування;

4.Бюджетний процес

та його учасники.

Особлива частина

включає ІІ та ІІІ розділи(державний та місцеві бюджети) та регламентує вс

бюджетні відносини. До прикладу,деякі глави особливої частини Бюджетного

кодексу України:

Глава 5 Державний бюджет України

Склад доходів Державного бюджету

України. Склад видатків Державного бюджету України. Таємні видатки

Глава 7 Розгляд та прийняття

державного бюджету

Представлення проекту закону про

Державний бюджет України Верховній Раді України. Підготовка Верховною Радою

України проекту закону про Державний бюджет України до першого читання…

Глава 11 Надходження та витрати

місцевих бюджетів

Структура місцевих бюджетів. Склад доходів та видатків бюджетів

районів у містах…

1.3

Економічна основа бюджету в Україні

У фінансовій

системі України державний бюджет займає провідне місце, він є найбільшим

централізованим фондом грошових коштів. Так само, як фінанси, державний бюджет

самостійною економічною категорією і відображає фінансові відносини, що

виникають при утворенні централізованого фонду грошових ресурсів країни та його

використанні на загальнодержавні потреби.

Призначення

бюджету в державі виявляється через систему фінансових відносин між державою

підприємницькими структурами в процесі мобілізації доходів, накопичень

фінансування з бюджету; між державою і населенням у процесі розподілу й

перерозподілу валового внутрішнього продукту; між ланками бюджетної системи при

бюджетному регулюванні. Система зазначених відносин дає можливість зрозуміти

економічний зміст бюджету, глибше виявити його роль у розподільчих процесах та

економіці держави в цілому.

♦ Державний

бюджет, як економічна категорія, виражає фінансові відносини, пов'язані з

утворенням та використанням централізованого фонду грошових ресурсів держави,

призначених для виконання її функцій шляхом розподілу та перерозподілу ВВП.

Державний бюджет,

як фонд грошових коштів, має:

На розмір

найбільшого в країні фонду грошових коштів впливає ряд чинників, які визначають

його провідне місце в системі фінансових планів держави:

у Державному бюджет

здійснюється концентрація основних державних доходів - приблизно 2/3 фінансових

ресурсів держави;

за рахунок

Державного бюджету фінансуються основні державні витрати: капітальні вкладення,

формування державних матеріальних резервів, оборона, управління тощо;

за допомогою

Державного бюджету здійснюється балансування, упорядкування і виконання інших

фінансових планів;

Державний бюджет

основним джерелом фінансування зовнішньоекономічної діяльності держави;

Державний бюджет

виступає інструментом фінансового контролю за формуванням і цільовим

використанням грошових фондів в економіці держави.

Державний бюджет

- головне джерело коштів, необхідних для діяльності держави.(дод.1)

Серед функційДержавного

бюджету виділяють:

акумулятивну -

пов'язану з

концентрацією коштів у централізованому фонді держави за допомогою доходів

бюджету;

розподільчу - яка реалізується через

систему витрат, що повинні здійснюватися в інтересах економічного і соціального

розвитку держави і задоволення потреб населення:

контрольну - яка проявляється у

виявленні й аналізі відхилень фактичних доходів і витрат бюджету від

запланованих.

Бюджет може

складатися із загального та спеціального фондів. Розподіл бюджету на загальний

та спеціальний фонди визначається Законом України "Про Державний бюджет

України". Джерела формування спеціального фонду визначаються виключно

законами України. Передача коштів між загальним та спеціальним фондами бюджету

дозволяється тільки в межах бюджетних призначень шляхом внесення змін до Закону

України "Про Державний бюджет України" чи рішенням відповідної ради.

Платежі за рахунок спеціального фонду здійснюються в межах коштів, що надійшли

до цього фонду на відповідну мету.

Загальний фонд

бюджету

включає:

всі доходи

бюджету, крім тих, що призначені для зарахування

до спеціального

фонду;

всі видатки

бюджету за рахунок надходжень до загального

фонду бюджет.

Спеціальний

фонд бюджету

включає:

бюджетн

призначення на видатки за рахунок конкретно визначених джерел надходжень;

гранти або

дарунки (у вартісному обрахунку), одержані розпорядниками бюджетних коштів на

конкретну мету;

різницю між:

доходами і видатками спеціального фонду бюджету.

Із прийняттям

Бюджетного кодексу в Україні дедалі більше уваги приділяється методиц

розподілу фінансових ресурсів, яка б ураховувала стратегічні програми уряду,

давала б змогу з максимальною ефективністю використовувати бюджетні кошти. Нин

в Україні склалась така ситуація, коли кількість програмних документів, за

якими необхідно фінансувати ті чи інші заходи через виділення коштів з державного

бюджету, є досить значною. А тому програмний бюджет має орієнтуватися на

планування бюджетних витрат за програмами або функціональними напрямками з

метою досягнення загальних цілей. Раціональне планування бюджету держави

забезпечує її економічне зростання та розвиток, стабілізацію економіки,

фінансування соціальних запитів та потреб, контрольований розподіл та

перерозподіл доходів, зосередження уваги на затверджених видатках,

результативне розміщення обмежених фінансових ресурсів у цілому.

Бюджетна програма

-

систематизований перелік заходів, спрямованих на досягнення єдиної мети та

завдань, виконання яких пропонує та здійснює розпорядник бюджетних коштів відповідно

до покладених на нього функцій.

Паспорт бюджетно

програми - документ,

що визначає вартість бюджетної програми, законодавчі підстави для її реалізації,

мету, завдання, напрями діяльності, відповідальних виконавців, результативн

показники та інші характеристики бюджетної програми, на підставі яких

здійснюється контроль за цільовим та ефективним використанням бюджетних коштів та

аналіз виконання бюджетної програми.

Розділ

2. Аналіз держбюджету та визначення його актуальних проблем

2.1

Бюджетний процес в Україні, його характеристика, сильні та слабкі сторони

Бюджетний процес - це регламентована законом

діяльність органів влади та управління із складання, розгляду, затвердження та

виконання бюджету. У сучасній економічній літературі існує єдина точка зору щодо визначення

змісту бюджетного процесу — це процес складання, розгляду, затвердження

виконання бюджетів усіх рівнів (дод 2). Визначення бюджетного процесу в

українському законодавстві дається більш розширеним, оскільки процедура

бюджетного процесу починається зі складання бюджету і закінчується

затвердженням звітів про їх виконання. Усі стадії бюджетного процесу

повторюються систематично, щорічно. В цьому втілюється принцип щорічност

бюджету. Бюджет складається і затверджується на рік, який має назву бюджетного

року, або бюджетного періоду. В Україні він співпадає з календарним роком: з 1

січня по 31 грудня. У Франції, Бельгії, Швейцарії бюджетний рік також співпада

з календарним. Але слід зазначити, що не у всіх країнах цей період співпадає з

початком року. Так, у Великобританії, Канаді, Японії він починається з 1

квітня, в Італії — з 1 липня, в США — з 1 жовтня. Перші три стадії в структур

бюджетного процесу, а саме: складання, розгляд і затвердження складають

бюджетне планування.

Бюджетне

планування являє собою комплекс організаційно-технічних, методичних

методологічних заходів із визначення доходів і видатків бюджетів в ході їх

складання, розгляду та затвердження. Бюджетне планування базується на наступних

завданнях, які стоять перед органами, на які покладена функція складання

проекту бюджету:

- визначення

реальної величини доходів, які необхідно мобілізувати в наступному бюджетному

періоді;

- обґрунтованість

визначення розмірів бюджетних видатків за кожним напрямком;

- збалансування

бюджету.

Принципи

бюджетного планування здебільшого визначаються принципами побудови бюджетної системи.

Перший принцип бюджетного планування в Україні визначається принципами

самостійності і єдності в побудові бюджетної системи. Другий принцип бюджетного

планування — принципи науковості. Це означає, що всі розрахунки доходів,

нормативів видатків по поточному бюджету, напрямки інвестицій по бюджету

розвитку повинні мати відповідні наукові обґрунтування. Бюджетне планування в Україні:

Міністерство

фінансів України відповідно до схвалених Верховною Радою України основних

напрямів бюджетної політики на плановий рік, на підставі прогнозу основних

макропоказників економічного і соціального розвитку України на плановий рік та

фінансових можливостей держави до 1 липня поточного року (в якому здійснюється

бюджетне планування) складає попередній проект бюджету України і доводить

відповідні прогнозні показники до міністерств, відомств, органів державно

виконавчої влади України. Міністерства, відомства, органи державної виконавчо

влади у двотижневий термін (до 15 липня) після отримання показників від Мінфіну

подають останньому за встановленими ним формами розрахунки та відповідн

обґрунтування щодо розміру фінансування витрат, які передбачається здійснити в

плановому році, окремо по господарству, що перебуває у загальнодержавній

власності, та по господарству, що знаходиться у власності АРК, областей, міст

Києва і Севастополя. Міністерство фінансів України за участю представників

міністерств, відомств,органів державної виконавчої влади до 1 серпня

розглядають доведені до них пропозиції і зауваження щодо проектованих

показників зведеного та Державного бюджетів України на плановий рік. На

підставі уточнених розрахунків доходів і видатків Мінфін складає наступний

проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету

Міністрів України, а з питань, не узгоджених з міністерствами, відомствами,

органами державної виконавчої влади доповідає Кабміну. Кабмін на своєму

засіданні розглядає проект закону про Державний бюджет України, приймає рішення

щодо проекту закону і до 1 вересня подає його Президенту України. Президент

України розглядає проект закону про Державний бюджет України і в разі згоди з

ним вносить його Верховній Раді України до 15 вересня. Якщо Президент України

не подасть до 15 вересня проект закону про Державний бюджет України, Верховна Рада

України може розглянути питання щодо причин порушення терміну подання проекту

відповідальності посадових осіб. До всіх показників доходів і видатків

державного бюджету, зазначених у проекті закону про Державний бюджет України

окремо додаються розрахунки і обґрунтування. Персональну відповідальність за

дотримання цього правила несе міністр фінансів України. До проекту закону також

додаються інформаційні матеріали.

З доповіддю про

проект бюджету виступає міністр фінансів або особа, що виконує його обов'язки.

Депутати обговорюють поданий проект, після чого він передається на розгляд

постійних комісій (комітетів). Постійні комісії та депутати протягом двох

тижнів готують і передають поправки до проекту бюджету у постійну комісію з

питань бюджету.

Постійна комісія

з питань бюджету розглядає поправки і готує доповідь і таблицю про підтриман

поправки і перелік відхилених поправок. Доповідь голови бюджетної коміс

заслуховується на засіданні Верховної Ради і проводиться перше читання проекту

закону про державний бюджет. У разі згоди депутати приймають постанову про

схвалення висновків і пропозицій постійної комісії з питань бюджету.

Кабінет Міністрів

України у двотижневий термін допрацьовує проект бюджету і передає його для

другого читання на Верховній Раді. Знову ж таки проект бюджету на засіданн

Верховної Ради представляє міністр фінансів. Відбувається друге читання. В

процесі обговорення беруть участь усі депутати. Після обговорення Верховна Рада

приймає постанову про порядок введення в дію Закону про Державний бюджет

України. Проект зазначеної постанови розробляє і подає Кабмін до другого

читання проекту закону. Якщо Верховною Радою України не буде прийнято закон про

Державний бюджет України до 2 грудня, то приймається постанова про порядок

фінансування поточних витрат до прийняття закону про державний бюджет. Якщо

Верховна Рада України не затвердить таку постанову до 30 грудня, автоматично

продовжується дія закону про Державний бюджет поточного року, крім показників

щодо видатків розвитку.

Бюджетний кодекс визнача

чотири стадії бюджетного процесу(дод.2):

складання

проектів бюджету;

розгляд та

прийняття закону про Державний бюджет України, рішень про місцеві бюджети;

виконання

бюджету, в тому числі у разі необхідності внесення змін до закону про Державний

бюджет України, рішень про місцеві бюджети;

підготовка та

розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

Ефективний

бюджетний процес - це значно більше, ніж підготовка юридичного документа, що

асигнує фонди коштів за групами статей. Ефективне складання бюджету є загально

визначеним процесом, який має політичний, управлінський, плановий,

комунікаційний і фінансовий виміри.

Ефективний

бюджетний процес:

включа

довгострокову перспективу,

встановлю

зв'язок із загальними організаційними цілями,

зосереджу

бюджетні рішення на результатах і наслідках,

включа

заохочує ефективне спілкування із зацікавленими особами, надає стимули

керівництву.

Ці основні риси

складання бюджету вказують на те, що бюджетний процес є не просто вправою на

збалансування доходів і видатків одного року, але стратегічною дією, яка

охоплює багаторічний та оперативний фінансовий план з розподілу ресурсів

відповідно до визначених цілей. Ефективний бюджетний процес виходить за меж

традиційної концепції постатейного контролю видатків, даючи стимули і гнучкість

головним розпорядникам коштів.

Учасники

бюджетного процесу визначені Бюджетним кодексом, де передбачені їх функції,

повноваження та відповідальність. Окремі повноваження учасників бюджетного

процесу визначені Конституцією України та іншими правовими актами.

Розглянемо

найбільш вагомі повноваження основних учасників бюджетного процесу.

Президент

України:

Підписує Закон

Про Державний бюджет України на відповідний

бюджетний рік.

Уразі незгоди із

Законом про Державний бюджет, прийнятий

Верховною Радою,

накладає вето.

Вносить в

установленому чинним законодавством порядку

зміни та

доповнення до державного бюджету.

Вносить на

розгляд Верховної Ради законопроекти, у тому

числі в

першочерговому порядку, які стосуються бюджетного процесу.

Видає укази, як

можуть регулювати окремі поточні питання,що стосуються бюджетного процесу.

Верховна Рада

України:

Розробля

пропозиції до проекту Основних напрямів бюджетної політики на наступний

бюджетний період з конкретних макроекономічних показників, визначених у

Бюджетному кодексі.

Приймає постанову

про схвалення або взяття до відома Основних напрямів бюджетної політики.

Розглядає проект

бюджету в трьох читаннях.

Ухвалює Закон про

Державний бюджет України.

Вносить зміни

доповнення в Закон про Державний бюджет України.

Розглядає та

приймає рішення щодо звіту про виконання Закону про Державний бюджет України.

Комітет Верховно

Ради з питань бюджету:

Бере участь

практично в усіх стадіях бюджетного процесу, а саме:

розгляда

вносить пропозиції стосовно основних напрямів бюджетної політики;

бере участь у

підготовці, розгляді, уточненні, узагальненні пропозицій, доповіданні на всіх

трьох читаннях проекту Закону про Державний бюджет при його проходженні у

Верховній Раді;

розглядає звіт

про проведені таємні видатки;

розгляда

ситуації, пов'язані із перевиконанням дохідної частини Державного бюджету;

готу

співдоповідь, з якою виступає Голова комітету, про виконання Державного бюджету

України.

Рахункова палата:

Здійсню

зовнішній контроль та аудит фінансової та господарської діяльності бюджетних

установ у частині контролю за використанням коштів Державного бюджету.

Після закінчення

бюджетного року готує висновки щодо використання коштів Державного бюджету.

Здійснює контроль

за проведенням таємних видатків.

Готу

співдоповідь про виконання Державного бюджету, з якою виступає Голова

Рахункової палати.

Кабінет Міністрів

України:

Подає на розгляд

Верховної Ради проект Основних напрямів бюджетної політики на наступний

бюджетний період.

Розробляє проект

Закону про Державний бюджет.

Доопрацьову

проект Закону про Державний бюджет України після першого та другого читання у

Верховній Раді.

Приймає рішення

про виділення коштів із резервного фонду Державного бюджету.

Забезпечу

виконання Державного бюджету України.

Подає річний звіт

про виконання Державного бюджету Верховній Раді.

Доводить до

відома Ради міністрів А РК, місцевих державних адміністрацій та виконавчих

органів відповідних рад положення та показники міжбюджетних відносин (обсяги

міжбюджетних трансфертів, текстові статті).

Міністерство

фінансів:

Погоджує єдин

правила бухгалтерського обліку всіх фінансових операцій, активів і фінансових

зобов'язань.

Розробля

доводить до головних розпорядників бюджетних коштів інструкції щодо підготовки

бюджетних запитів.

Проводить аналіз

бюджетного запиту, поданого головним розпорядником бюджетних коштів на

будь-якій стадії бюджетного процесу.

Визначає основн

організаційно-методичні засади бюджетного планування, які використовуються для

підготовки бюджетних запитів, і розробляє пропозиції щодо проекту Державного

бюджету.

У період

підготовки пропозицій до проекту Державного бюджету розглядає та вживає заходів

щодо усунення розбіжностей з головними розпорядниками бюджетних коштів.

Подає проект

Закону про Державний бюджет України на розгляд Кабінету Міністрів України.

Допрацьову

проект Державного бюджету після першого та другого читання у Верховній Рад

України.

Здійснює загальну

організацію та управління виконанням Державного бюджету України, координу

діяльність учасників бюджетного процесу.

Міністерство в

особі Міністра фінансів затверджує та контролює розпис, за яким виконується

Державний бюджет України.

Здійсню

прогнозування та аналіз доходів бюджету протягом поточного бюджетного року.

Установлює факт

перевиконання дохідної частини бюджету.

При суттєвому

невиконанні (більш ніж: 15 %) доходів бюджету готує пропозиції про внесення

змін до Закону про Державний бюджет.

Здійснює контроль

(разом з Рахунковою палатою) за проведенням таємних видатків.

Доводить до

відома Ради міністрів А РК, місцевих державних адміністрацій та виконавчих

органів відповідних рад особливості складання розрахунків до проектів бюджетів

на наступний бюджетний період.

Забезпечу

опублікування проекту Закону про Державний бюджет, даних про виконання Закону

по кварталах і за підсумками року, показників зведеного бюджету, іншо

відкритої інформації про виконання Державного бюджету.

Державне

казначейство:

Визначає (за

погодженням із Міністерством фінансів) єдині правила бухгалтерського обліку

всіх фінансових операцій, активів і фінансових зобов'язань держави.

Здійснює операц

за коштами Державного бюджету та місцевих бюджетів.

Здійсню

розрахунково-касове обслуговування розпорядників бюджетних коштів.

Контролю

бюджетні повноваження при зарахуванні надходжень, прийнятті зобов’язань та

проведенні платежів.

Веде

бухгалтерський облік та складає звітність про виконання Державного та місцевих

бюджетів.

Здійсню

безспірне списання коштів з рахунків згідно з порядком, установленим Бюджетним

кодексом та іншими юридичними актами

Розпорядники

бюджетних коштів:

На підставі плану

своєї діяльності розробляють проекти кошторису та бюджетні запити і подають їх

Міністерству фінансів чи місцевому фінансовому органу.

Отримують

бюджетні призначення і доводять у встановленому порядку до розпорядників

нижчого рівня.

Головн

розпорядники контролюють хід виконання кошторисів та аналізують ефективність

використання бюджетних коштів у розпорядників нижчого рівня.

Національний банк

України:

Подає до

Верховної Ради та Кабінету Міністрів:

проект основних

засад грошово-кредитної політики на наступний бюджетний рік;

проект кошторису

доходів та видатків НБУ на наступний бюджетний рік.

Державні органи

місцевого самоврядування:

Місцеві фінансов

органи розробляють і доводять до відома головних розпорядників бюджетних коштів

нструкції з підготовки бюджетних запитів.

Виконавчі органи

сільських, селищних, міських (міст районного підпорядкування) рад, районн

державні адміністрації в містах Києві та Севастополі подають відповідно

районним чи міським фінансовим органам пропозиції щодо показників проектів відповідних

бюджетів, визначених з урахуванням вимог Бюджетного кодексу.

У Рада міністрів

А РК, місцеві державні адміністрації та виконавчі органи рад готують проекти

рішень про відповідні місцеві бюджети.

Верховна Рада АРК та відповідні ради затверджують бюджети та звіти про їх виконання.

Рада міністрів

АРК, місцеві державні адміністрації, виконавчі органи відповідних рад забезпечують

виконання відповідних місцевих бюджетів.

Основним

завданням бюджетного процесу є допомога суб'єктам, що приймають участь у

бюджетному процесі:

встановити

загальні цілі для ухвалення рішень;

розробити підходи

до досягнення цілей;

розробити бюджет,

що узгоджується з підходами для

досягнення цілей;

необхідно підготувати і затвердити фінансовий план і бюджет, що ведуть до

досягнення цілей, зважаючи на обмеження наявних ресурсів;

оцінювати

ефективність і корегувати її: програму і

фінансову

ефективність необхідно постійно оцінювати і корегувати, щоб заохочувати

наближення до цілей.

Також слід

зазначити, що стадійність бюджетного процесу може бути розширеною

поглибленою. Отже бюджетний процес передбачає, що в процесі його реалізац

необхідно:

Оцінити потреби,

пріоритети, ускладнення і фінансові можливості громади. Визначити можливості й

ускладнення щодо послуг, основних фондів та управління.

Розробити та

розповсюдити загальні цілі.

Затвердити

фінансову політику.

Розробити

програмну, оперативну та інвестиційну політику і плани.

Розробити

програми і послуги, що узгоджуються з політикою і планами.

Розробити

управлінські стратегії.

Розробити бюджет,

що узгоджується з підходами до досягнення цілей. Розробити процес підготовки

затвердження бюджету.

Розробити

оцінити фінансові варіанти.

Ухвалити

варіанти, необхідні для затвердження бюджету. Оцінювати ефективність та робити

поправки.

Наглядати,

вимірювати та оцінювати ефективність.

Вносити

відповідні зміни та крективи.

З поняттям

бюджетного процесу щільно пов'язане поняття бюджетного циклу.

♦ Бюджетний

цикл -

підготовка бюджетних запитів, затверджень і бюджетних запитів представницьким

органом, виконання бюджету і звітування про фактичні бюджетні операції.

Виходячи з

бюджетного календаря, для пропозиції проекту Державного бюджету України

Міністерство фінансів розробляє і доводить до головних розпорядників бюджетних

коштів інструкції щодо підготовки бюджетних запитів.

Бюджетний запит - це документ, підготовлений

розпорядником бюджетних коштів. But містить пропозиції з відповідними обґрунтуваннями щодо обсягу бюджетних

коштів, необхідних для діяльності розпорядників на наступний бюджетний період.

Розпорядники

бюджетних коштів -

це бюджетні установи в особі їх керівників, уповноважені на отримання бюджетних

асигнувань, взяття бюджетних зобов'язань та здійснення видатків з бюджету.

Кошти бюджету,

які отримують фізичні і юридичні особи, що не мають статусу бюджетної установи

(одержувачі бюджетних коштів), надаються їм лише через розпорядника бюджетних

коштів.

♦ Бюджетна

установа - орган, установа чи організація, визначена Конституцією України, а

також: установа чи організація, створена у встановленому порядку органами

державної або місцевої влади, яка повністю утримується за рахунок відповідно

державного або місцевих бюджетів. Бюджетні установи є неприбутковими.

Бюджетна установа

не має права здійснювати запозичення у будь-якій формі або надавати за рахунок

бюджетних коштів позички юридичним або фізичним особам, крім випадків,

передбачених законом про Державний бюджет України.

Обрані офіційн

особи при здійсненні бюджетного процесу повинні визначити такі напрями

використання бюджетних коштів, які найкраще відповідали б державним цілям, з

максимальною віддачею використовували обмежені державні фінансові ресурси.

Тобто, розробники процедури і методів складання бюджетів різних рівнів повинн

нести відповідальність за їх ефективне виконання.

2.2

Актуальні проблеми наповнення держбюджету

Організація

формування доходів Державного бюджету України може бути ефективною за умови

належного законодавчого та нормативного забезпечення. При цьому формування

вітчизняного бюджетного законодавства здійснюється з врахуванням таких умов:

наукового

обґрунтування, яке базується на всебічному врахуванні об’єктивних економічних

законів та закономірностей розвитку суспільства;

особливостей

сучасного стану соціально-економічного розвитку країни, історичного досвіду,

природнокліматичних, географічних, екологічних, демографічних умов,

національних традицій, менталітету народу, умов внутрішньої та міжнародно

обстановки тощо;

вивчення

використання попереднього досвіду господарського і фінансового будівництва

національної економіки;

врахування

власних помилок і помилок інших держав при формуванні окремих напрямів економічно

політики;

використання

системного комплексного підходів при формуванні всіх напрямів реалізації засад

економічної політики та розробці законодавства тощо.

Основну роль у

формуванні доходів бюджету відводиться бюджетному плануванню, оскільки від

правильного визначення планових показників дохідної частини бюджету залежить

якість його виконання. В економічній літературі бюджетне планування

розглядається з різних сторін, що іноді викликає дискусію стосовно його визначення,

характеристики та сфери застосування. Так, наприклад, за сутністю бюджетне

планування за доходами можна охарактеризувати як науково-обґрунтований процес

визначення обсягів і джерел формування централізованого фонду грошових коштів

держави.

За змістом

бюджетне планування – це особлива сфера фінансової діяльності держави,

пов’язана з обґрунтуванням певних управлінських рішень у сфері економіки

стосовно фінансового забезпечення держави, тобто специфічна сфера управління.

Особливостями

формування бюджету є те, що держава використовує бюджетне планування для

визначення рівня централізації фінансових ресурсів у процесі розподілу та

перерозподілу валового внутрішнього продукту і національного доходу, методів

мобілізації грошових коштів до централізованого фонду, напрямів використання

бюджетних коштів відповідно до засад економічної політики держави. Саме за

допомогою бюджетного планування можна забезпечити належне функціонування

бюджетної системи держави, поступове зростання темпів соціально-економічного розвитку,

якщо таке передбачено соціально-економічною стратегією.

Ситуація, яка

склалася в економіці та соціальній сфері Української держави, вимагає нових

підходів до розв’язання проблем, породжених економічною кризою. Вирішення таких

проблем може бути забезпечене шляхом використання цілого комплексу важелів та

нструментів, серед яких чільне місце відводиться бюджетному плануванню. Тому

глибокі дослідження суті бюджетного планування, засад його організації та

методики, а також впливу на соціально-економічні процеси є актуальними.

Недооцінка рол

бюджетного планування, як правило, супроводжується негативними наслідками,

зокрема посиленням податкового тиску, зниженням рівня економічної активності та

скороченням матеріальної бази бюджету у майбутньому, безконтрольному

використанню державних коштів тощо.

Бюджетне

планування наділене специфічними ознаками, до яких можна віднести наступні:

об’єктом

бюджетного планування виступає фінансова діяльність держави. Ця діяльність заклечається

у виконанні нею покладених функцій. Чим більше функцій бере на себе держава,

тим більшим буде обсяг її фінансової діяльності, що вимагатиме централізац

більшого обсягу фінансових ресурсів, і навпаки;

сферою бюджетного

планування є розподільчі і перерозподільні процеси, які супроводжуються

формуванням і використанням централізованого фонду грошових коштів держави.

Матеріальним змістом цих процесів виступають доходи і видатки бюджетів;

суб’єктами

бюджетного планування виступають органи законодавчої, виконавчої влади та

місцевого самоврядування. Саме вони в межах своїх повноважень можуть найбільш

ефективно використовувати бюджетне планування для досягнення стратегічних

завдань соціально-економічного розвитку;

у процес

бюджетного планування конкретизуються найважливіші пропорції соціально-економічного

розвитку держави, встановлюються безпосередні зв’язки підприємств, організацій

та установ різних форм власності з бюджетом на плановий період;

за допомогою

бюджетного планування визначається параметри та конкретні механізми реалізац

програм соціального захисту населення;

бюджетне

планування є інструментом реалізації економічної політики держави та

збалансування фінансової програми держави на плановий рік.

Вміле та

результативне формування доходів бюджету залежить від якісного вирішення наступних

завдань:

визначення обсягу

валового внутрішнього продукту і національного доходу на плановий рік. При

цьому завданням уряду має бути забезпечення поступового зростання вказаних

показників з врахуванням всіх можливих резервів. Практика скорочення обсягів

ВВП і національного доходу в Україні за попередні роки не має ніякого логічного

пояснення і оправдання;

відповідно до

функцій, які бере на себе держава, визначення співвідношення між обсягами

ресурсів, що залишатимуться у розпорядженні юридичних і фізичних осіб та

централізуватимуться державою, для ринкової економіки більш характерною

децентралізація ресурсів. Однак, при цьому держава мала б створити такі умови

суб’єктам господарювання і громадянам, при яких не відбулося би погіршення

хнього фінансового становища. Наприклад, якщо держава скорочує видатки на

житлово-комунальне господарство, освіту, охорону здоров’я, то на цю суму в

ринкових умовах господарювання повинні збільшуватися доходи громадян, так як у

протилежному випадку населення не зможе задовольнити свої соціальні потреби, що

суперечить принципам ринкової економіки і є прямим порушенням конституційних

прав громадян;

встановивши обсяг

фінансових ресурсів, який необхідний державі для виконання своїх функцій та

реалізації засад економічної політики, наступним завданням є визначення частки,

яку передбачається мобілізувати податковим методом, а яку – неподатковим. При

нестабільній економіці, як правило, значну перевагу доцільно надавати

податковому методу.

Ефективн

зрушення в сфері формування дохідної частини Державного бюджету України, які б

найбільше відповідали вимогам ринкової економіки, можливі при умові дотримання слідуючи

принципів. До таких принципів можна віднести наступні:

принцип

економічного підходу до формування бюджету. Формування державного бюджету

необхідно розглядати в якості інструмента реалізації економічної політики

держави, основні напрями розробляються і визначаються Верховною Радою України;

принцип

взаємозв’язку бюджетного планування з прогнозуванням соціально-економічного

розвитку та комплексного підходу до основних прогнозних показників;

принцип

забезпечення провідної ролі формування бюджету. Мається на увазі визначення

джерел доходів, оптимального розподілу та використання бюджетних коштів з метою

першочергового забезпечення фінансовими ресурсами пріоритетних напрямів

розвитку економіки та соціальної сфери через наявну систему фінансових планів в

Україні;

принцип єдності у

використанні показників, методики, законодавчої та нормативної бази, бюджетно

класифікації, бюджетної документації при формуванні бюджету;

принцип

стабільності. Він означає, що показники бюджету повинні бути стабільними і, як

правило, незмінними протягом року;

принцип

директивності. Він означає, що після затвердження бюджет набуває сили закону

України, а його показники стають обов’язковими для виконання всіма суб’єктами відносин;

принцип

безперервності. Він має забезпечуватись з одного боку, використанням показників

бюджету та аналітичних показників базового року для визначення доходів бюджету

планового року, а з другого – єдністю перспективного, поточного та оперативного

бюджетного планування;

принцип

періодичності складання і затвердження бюджетів. Державний бюджет України

щорічно складається Кабінетом Міністрів України та затверджується шляхом

прийняття Верховною Радою України Закону про Державний бюджет України;

При формуванні та

використанні бюджетів, здійсненні контролю за цільовим спрямуванням бюджетних

коштів виняткове значення має бюджетна класифікація, яка є методологічним

документом, що відображає шляхи упорядкування і використання бюджетів.

Бюджетна

класифікація - єдине

систематизоване, функціональне групування доходів і видатків бюджету за

однорідними ознаками, що забезпечує загальнодержавну і міжнародну порівнянність

бюджетних даних.

Для країн, що вступають

на ринковий шлях розвитку, Міжнародним валютним фондом була запропонована

класифікація, яка включає такі розділи:

класифікація

доходів і отриманих офіційних трансфертів;

класифікація

витрат і кредитування за відрахуванням погашення;

класифікація фінансування

бюджетного дефіциту;

класифікація

державного боргу.

До складу

класифікації доходів і отриманих офіційних трансфертів включено:

загальні доходи й

отримані офіційні трансферти;

<загальн

доходи ;

поточні доходи;

податков

надходження;

неподатков

надходження;

доходи від

операцій з капіталом;

отримані офіційн

трансферти.

Устрій бюджетно

класифікації ґрунтується на загальних суттєвих класифікаційних ознаках явищ за

доходами і видатками бюджету, які систематизовані за групами і яким присвоєн

постійні номери.

Наказом

Міністерства фінансів України за №604 від 27 грудня 2001 року "Про

бюджетну класифікацію та її затвердження" на виконання статті 8 Бюджетного

кодексу України в нашій державі затверджено нову бюджетну класифікацію, яка

включає такі складові частини :

І - класифікація

доходів бюджету;

II - класифікація видатків

бюджету;

III - класифікація фінансування

бюджету;

IV - класифікація боргу.

Держава може

виконувати свої функції та завдання, передбачені Конституцією, якщо вона має у

своєму розпорядженні достатню кількість коштів. Залучення державою коштів,

тобто мобілізація державних доходів, є складовою частиною фінансової діяльност

держави.

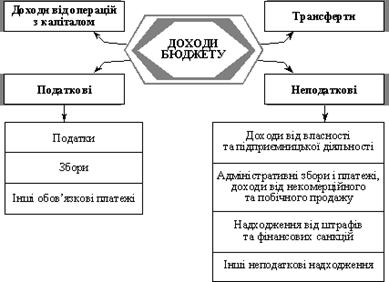

Доходи Державного

бюджету України включають:

доходи (за

винятком тих, що згідно зі статтями 64, 66 та 69 Бюджетного кодексу закріплен

за місцевими бюджетами), що отримуються відповідно до законодавства про

податки, збори і обов'язкові платежі та Закону України "Про основи

соціальної захищеності інвалідів";

власн

надходження установ, які утримуються за рахунок Державного бюджету України

відповідно до постанови Кабінету Міністрів України від 17 травня 2002 р. №659

"Про затвердження переліку груп власних надходжень бюджетних установ,

вимог щодо їх утворення та напрямів використання" і доходи з інших

визначених законодавством джерел, включаючи кошти від продажу активів, що

належать державі або підприємствам, установам та організаціям, а також проценти

дивіденди, нараховані на частку майна, що належить державі у майн

господарських товариств.\

Класифікація

доходів Державного бюджету здійснюється за такими критеріями:

залежно від

повноти зарахування доходів до бюджету:

закріплені -

згідно з чинним законодавством повністю зараховуються до бюджету;

регулюючі - зараховуються у певному

відсотковому відношенні;

за частотою

появи:

звичайні - регулярно

включаються в доходи;

надзвичайні -

з'являються в доходах за виняткових, але обґрунтованих обставин;

за методами

залучення:

податки;

збори;

обов'язкові платежі;

інші надходження;

за розділами

відповідно до Бюджетного кодексу:

податков

надходження;

неподатков

надходження;

доходи від

операцій з капіталом;

офіційн

трансферти;

цільові фонди;

за способом

зарахування:

загальний фонд;

спеціальний фонд.

Склад доходів

державного бюджету визначається Бюджетним кодексом України та законами про

державний бюджет на відповідний бюджетний рік. Починаючи з 2000 року, державний

бюджет поділено на дві складові частини: загальний фонд і спеціальний фонд, що

має забезпечити прозору та реальну систему оцінки всіх джерел доходів

визначених пріоритетів їх витрачання.

Доходи загального

фонду державного бюджету (загальні доходи) призначені для забезпечення

фінансовими ресурсами загальних видатків і не спрямовуються на конкретну мету.

Доходи спеціального фонду державного бюджету (спеціальні доходи) включають

доходи, призначені на конкретну мету.

До доходів

загального фонду державного бюджету зараховуються в повному обсязі:

податок на додану

вартість;

акцизний збір;

ввізне мито;

платежі за

спеціальне використання лісових ресурсів державного значення;

- збір за

спеціальне використання водних ресурсів загальнодержавного значення та збір за

користування водами для потреб гідроенергетики і водного транспорту;

- платежі за

користування надрами загальнодержавного значення;

- плата за

ліцензії на певні види господарської діяльності, крім тих, що видаються Радою

Міністрів Автономної Республіки Крим, виконавчими органами місцевих рад та

місцевими органами виконавчої влади;

- державне

мито в частині, що відповідно до закону зараховується до державного бюджету;

- адміністративн

штрафи та інші грошові стягнення, крім адміністративних штрафів, що

накладаються виконавчими органами відповідних рад, районними державними

адміністраціями або утвореними в установленому порядку адміністративними

комісіями;

- кошти від

реалізації майна, конфіскованого за рішенням суду,скарбів, майна, одержаного

державою в порядку спадкоємства чи дарування, безгосподарного майна;

- податок на

прибуток підприємств (крім податку на прибуток підприємств комунально

власності, 50 відсотків податку на прибуток підприємств, що сплачується

платниками за місцезнаходженням у місті Києві, та податку на прибуток

підприємств, визначеного відповідним пунктом Закону України "Про оподаткування

прибутку підприємств");

- суми

перевищення розрахункової величини фонду оплати праці на

підприємствах-монополістах;

- частину

надходжень, визначену законом про державний бюджет, від продажу земельних

ділянок несільськогосподарського призначення, що перебувають у державній

власності, до розмежування земель державної та комунальної власності;

- кошти, що

надійдуть у рахунок сплати реструктурованої податкової заборгованості;

- кошти,

отримані за вчинення консульських дій на території України, та частина коштів,

встановлених законом про державний бюджет за вчинення консульських дій за

межами України;

- надходження

від перевищення валових доходів над видатками Національного банку України;

- дивіденди

(дохід), нараховані на акції (частки, паї) господарських товариств, які є в

державній власності, крім підприємств паливно-енергетичного комплексу;

рентна плата за

нафту, що видобувається в Україні;

збори, що

стягуються Державною автомобільною інспекцією України;

плата за оренду

цілісних майнових комплексів;

митні збори;

єдиний збір, що

справляється в пунктах пропуску через державний кордон України;

збір за

використання радіочастотного ресурсу;

плата за

користування позиками, наданими за рахунок коштів,залучених державою;

- інш

доходи, що зараховуються до загального фонду державного бюджету в розмірах,

встановлених законодавством.

До доходів

спеціального фонду державного бюджету належать:

частина податку

на прибуток підприємств, визначена відповідно до Закону України "Про

оподаткування прибутку підприємств";

збір за

геологорозвідувальні роботи, виконані за рахунок державного бюджету;

надходження

коштів від збору на розвиток виноградарства, садівництва і хмелярства;

відсотки за

користування державним пільговим кредитом, наданим індивідуальним сільським

забудовникам;

відсотки за

користування пільговим довгостроковим державним кредитом, наданим молодим

сім'ям та одиноким молодим громадянам на будівництво (реконструкцію) житла;

надходження

коштів від реалізації надлишкового озброєння, військової й спеціальної техніки,

ншого майна Збройних сил України та інших утворених відповідно до законів

України військових формувань і правоохоронних органів;

рентна плата за

природний газ, що видобувається в Україні;

відрахування від

плати за транзит природного газу через територію України;

надходження до

страхового фонду безпеки авіації;

частина

надходжень до Державного спеціалізованого фонду фінансування загальнодержавних

витрат на авіаційну діяльність та участь України в міжнародних авіаційних

організаціях, встановлена законом про державний бюджет на поточний рік;

власн

надходження бюджетних установ, які утримуються за рахунок коштів Державного

бюджету України (в тому числі надходження від платних послуг, що надаються

бюджетними установами, кошти на виконання окремих доручень, благодійні внески);

збори на

обов'язкове пенсійне страхування, що відповідно до закону сплачуються з

купівлі-продажу валют, торгівлі ювелірними виробами із золота (крім обручок),

платини і дорогоцінного каміння та при відчуженні легкових автомобілів, з

виробництва та імпорту тютюнових виробів, з операцій купівлі-продажу нерухомого

майна, послуг стільникового рухомого зв'язку (додаткові збори на виплату

пенсій), у порядку, визначеному Кабінетом Міністрів України;

надходження від

реалізації матеріальних цінностей державного резерву;

надходження від

секретаріату ООН за участь українського

контингенту в миротворчих операціях;

надходження до

Фонду України соціального захисту інвалідів;

збір за

забруднення навколишнього природного середовища до Державного фонду охорони

навколишнього природного середовища;

платежі,

пов'язані з перебуванням Чорноморського флоту Російської Федерації на територ

України, відповідно до укладеної міжурядової угоди;

Висновки

пропозиції:

Економічне

оновлення України об’єктивно потребує зміцнення державного бюджету як основного

важеля ефективного розвитку господарства країни, що прагне до соціально

орієнтованої економіки.

Обсяг ресурсів,

що концентрується в державному бюджеті - одна із ключових проблем діяльност

держави в умовах ринку. Доходи державного бюджету - це фінансові ресурси

держави, що використовуються для виконання функцій, закріплених законами за

державою. Доходи державного бюджету утворюються за рахунок надходжень на

безповоротній основі, справляння яких передбачене законодавством України.

Завдяки бюджету відповідно до Конституції України держава повинна мати

можливості зосередити фінансові ресурси на важливих ділянках економічного та

соціального розвитку.

Об'єктивність

процесу концентрації частини валового внутрішнього продукту в розпорядженн

держави є сьогодні загальновизнаною. Це зумовлено загальною метою суспільного

виробництва, яку коротко можна подати так: зростання добробуту всіх і кожного

громадянина зокрема.

Фінансово-податков

реформи та напрями формування економічних відносин мають бути направлені на

забезпечення стабільності та сталої тенденції зростання доходів бюджету шляхом:

прийняття

ефективного й забезпечення стабільності чинного законодавства, його простоти й

однозначності в трактуванні, а також розробки відповідного дієвого механізму

планування та регулювання податкового навантаження;

проведення

нвентаризації діючих пільг, пільгових режимів на предмет відповідності їх

вимогам часу та ефективності;

прийняття

спеціального закону про пільги, визначення змісту, статусу, об'єкта й

суб'єктів, необхідності їх і напрямів фінансування;

запровадження

державного обліку та контролю за використанням коштів непрямого бюджетного

фінансування;

пошуку резервів

мобілізації доходів бюджету за рахунок впровадження оподаткування нерухомості;

розширення

податкової бази за рахунок легалізації та регулювання доходів юридичних

фізичних осіб;

уніфікац

акцизного збору, платежів за спеціальне використання природних ресурсів як

податку та зменшення рівня непрямого оподаткування в частині справляння ПДВ.

Одним із головних

напрямів пошуку резервів забезпечення стабільного надходження платежів

приросту доходів бюджету залишається реалізація важливого принципу побудови

бюджетних відносин розмежування та закріплення податків, зборів і обов'язкових

платежів за окремими ланками (рівнями) бюджетної системи.

Необхідність

удосконалення податкової системи України очевидна. На даний час ця система

потребує перенесення центру ваги з фіскальної функції до функції регулюючої.

З погляду

дискусії в Україні навколо фіскальної політики в цілому та податкової реформи

зокрема, істотними є три зауваження. По-перше, недоречно розглядати зміни в

податковій системі, не визначивши пріоритетів у видатках уряду (частка у ВВП,

структура видатків, співвідношення між видатками центрального уряду та місцевих

органів влади). По-друге, якими б не були варіанти ставок оподаткування,

кількості податків тощо, повинен братися до уваги стан платіжного балансу.

По-третє, впорядкування урядових видатків та податкова реформа не стануть

реальними без вияву потужної політичної волі, передусім із боку виконавчо

влади, і необхідного організаційно-правового забезпечення.

Можна

запропонувати такі заходи для удосконалення податкової системи України:

основним

податковим платежам необхідно надати більшої еластичності в плані диференціац

ставок податків, скорочення пільгового оподаткування, гармонізації податків на

споживання з податками на особисті доходи і прибутки підприємств. Мається на

увазі, що податки повинні доповнювати один одного з метою досягнення

рівномірного податкового навантаження, оптимального перерозподілу коштів між

окремими соціальними групами і територіями;

кардинальних

змін заслуговує чинний в Україні порядок справляння податків на споживання; тут

йдеться передусім про податок на додану вартість, із якого майже 50% платників

мають пільги, що деформує вартісні пропорції в доходах громадян і може мати

негативні соціальні наслідки. На нашу думку, необхідно якомога більше скоротити

число пільгових категорій з одночасним зниженням ставки податку на додану

вартість;

податок

на прибуток підприємств недостатньою мірою виконує регулятивні функції, для їх

підвищення необхідно диференціювати ставки залежно від розміру отриманого

підприємством прибутку, маючи на увазі, що ступінь диференціації не повинен

бути надто великим;

з

огляду на світовий досвід потребує вдосконалення амортизаційна політика в

Україні: передбачене законодавством оподаткування капітального доходу від

ндексації вартості основних фондів, недостатньо диференційована шкала норм

прискореної амортизації для основних фондів третьої групи, застосування

понижувального коефіцієнту амортизаційних відрахувань, спроби узаконити

перерахування до бюджету частини амортизації – все це значно гальмує реальн

нвестиції;

досвід

розвинених країн переконує, що пільги найчастіше надаються на умовах

податкового кредиту. Виходячи з цього можна запропонувати впорядкування

податкових пільг в Україні: пільги не повинні бути особистими (надаватися

окремим платникам), вони повинні мати цільовий характер. Суми, отриман

підприємствами від відрахувань із податкової бази, а також зменшення

податкового зобов’язання мають розглядатися як субсидії і використовуватися на

законодавчо встановлені цілі.

Одним із напрямів

ефективного формування доходної частини бюджету є детальний аналіз виконання

кожної статті протягом попередніх років та врахуванням певних об’єктивних

причин відхилення від передбачених показників.

2.3

Аналіз видаткової частини бюджету в Україні

Система видатків

Державного бюджету визначається законодавчими та нормативними актами -

Бюджетним Кодексом України, Законом України "Про Державний бюджет

України" на відповідний рік, Бюджетною класифікацією та іншими

нормативними актами органів влади.

Залежно від

економічного змісту видатки бюджету поділяються на поточні та видатки розвитку.

х групування встановлюється за економічною класифікацією видатків бюджету.

До поточних

видатків бюджетів

належать видатки, які забезпечують поточне функціонування органів державно

влади, органів місцевого самоврядування, бюджетних установ та організацій,

надання державою міжбюджетних трансфертів іншим бюджетам і окремим галузям

економіки у формі дотацій та субвенцій на поточне функціонування.

Видатки розвитку або капітальні видатки - це видатки, що забезпечують

нноваційну й інвестиційну діяльність, зокрема фінансування капітальних

вкладень виробничого і невиробничого призначення; фінансування структурно

перебудови народного господарства; кошти, що надаються як бюджетні позички на

нвестиційні цілі юридичним особам; видатки, при здійсненні яких створюється

або збільшується майно, що знаходиться у власності держави або органів

місцевого самоврядування; субвенції та інші видатки, пов'язані з розширеним

відтворенням.

Залежно від

розподілу функцій між державою та органами самоврядування видатки поділяються

на видатки з фінансування державних повноважень і фінансування власних

повноважень.

Видатки

Державного бюджету України включають бюджетні призначення, встановлені законом

про Державний бюджет України на конкретні цілі, що пов'язані з реалізацією

державних програм, перелік яких визначено статтею 87 Бюджетного кодексу:

1) державне управління:

2) законодавчу

владу;

3) виконавчу

владу;

4)Президента

України.

5)судову владу;

6)міжнародну

діяльність;

7)фундаментальн

та прикладні дослідження і сприяння науково-технічному прогресу державного значення,

міжнародні наукові та інформаційні зв'язки державного значення;

8)національну

оборону;

9)правоохоронну

діяльність та забезпечення безпеки держави;

10)освіту:

загальну середню освіту:

спеціалізован

школи (в тому числі школи-інтернати), засновані

на державній

формі власності;

загальноосвітн

школи соціальної реабілітації.

професійно-технічну

освіту (навчальні та інші заклади освіти, засновані на державній форм

власності);

вищі навчальн

заклади, засновані на державній формі власності;

післядипломну

освіту (крім закладів і заходів, визначених підпунктом "ґ" пункту 2

статті 90 Бюджетного Кодексу);

позашкільн

навчальні заклади та заходи з позашкільної роботи з дітьми, згідно з переліком,

затвердженим Кабінетом Міністрів України;

інші заклади та

заходи в галузі освіти, що забезпечують виконання загальнодержавних функцій,

згідно з переліком, затвердженим Кабінетом Міністрів України;

11) охорону

здоров'я:

первинну

медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу

(багатопрофільні лікарні та поліклініки, що виконують специфічн

загальнодержавні функції, згідно з переліком, затвердженим Кабінетом Міністрів

України);

спеціалізовану,

високоспеціалізовану амбулаторно-поліклінічну та стаціонарну допомогу (клініки

науково-дослідних інститутів, спеціалізовані лікарні, центри, лепрозорії,

госпіталі для інвалідів Великої Вітчизняної війни, спеціалізован

медико-санітарні частини, спеціалізовані поліклініки, спеціалізовані стоматологічн

поліклініки, згідно з переліком, затвердженим Кабінетом Міністрів України);

санаторно-реабілітаційну

допомогу (загальнодержавні санаторії для хворих на туберкульоз,

загальнодержавні спеціалізовані санаторії для дітей та підлітків,

спеціалізовані санаторії для ветеранів Великої Вітчизняної війни);

санітарно-епідеміологічний

нагляд (санітарно-епідеміологічні станції, дезінфекційні станції, заходи

боротьби з епідеміями);

інші програми в

галузі охорони здоров'я, що забезпечують виконання загальнодержавних функцій,

згідно з переліком, затвердженим Кабінетом Міністрів України.

12) соціальний

захист та соціальне забезпечення:

державн

спеціальні пенсійні програми (пенсії військовослужбовцям рядового,

сержантського та старшинського складу строкової служби та членам їх сімей,

пенсії військовослужбовцям та особам начальницького і рядового складу органів

внутрішніх справ, пенсії, призначені за іншими пенсійними програмами);

державні програми

соціальної допомоги (грошову допомогу біженцям; компенсації на медикаменти;

програма протезування; програми і заходи із соціального захисту інвалідів, у

тому числі програми і заходи Фонду України соціального захисту інвалідів;

відшкодування збитків, заподіяних громадянам; заходи, пов'язані з поверненням в

Україну кримськотатарського народу та осіб інших національностей, які були

незаконно депортовані з України; щорічна разова грошова допомога ветеранам

Великої Вітчизняної війни; довічна стипендія для учасників бойових дій; кошти,

що передаються до Фонду соціального страхування на випадок безробіття; часткове

покриття витрат на виплату заборгованості з регресних позовів шахтарів);

державну

підтримку громадських організацій інвалідів і ветеранів, які мають статус

всеукраїнських;

державні програми

заходи стосовно дітей, молоді, жінок, сім'ї;

державну

підтримку молодіжних громадських організацій на виконання загальнодержавних

програм і заходів стосовно дітей, молоді, жінок, сім'ї;

державні програми

підтримки будівництва (реконструкції) житла для окремих категорій громадян.

13) культуру

мистецтво:

державн

культурно-освітні програми (національні та державні бібліотеки, музеї й

виставки національного значення, заповідники національного значення, міжнародн

культурні зв'язки, державні культурно-освітні заходи);

державн

театрально-видовищні програми (національні театри, національні філармонії,

національні та державні музичні колективи й ансамблі та інші заклади і заходи

мистецтва згідно з переліком, затвердженим Кабінетом Міністрів України);

державну

підтримку громадських організацій культури і мистецтва, що мають статус

національних;

державні програми

розвитку кінематографії;

державну архівну

справу.

державні програми

підтримки телебачення, радіомовлення, преси, книговидання, інформаційних

агентств;

15)фізичну

культуру і спорт:

державні програми

підготовки резерву та складу національних команд та забезпечення їх участі у

змаганнях державного і міжнародного значення (утримання центральних спортивних

шкіл вищої спортивної майстерності, перелік яких затверджується Кабінетом

Міністрів України, формування національних команд, проведення

навчально-тренувальних зборів і змагань державного значення з традиційних та

нетрадиційних видів спорту; підготовка й участь національних збірних команд у

олімпійських та параолімпійських іграх, у т.ч. фінансова підтримка баз

олімпійської підготовки);

державні програми

з інвалідного спорту та реабілітації (центр "Інваспорт", участь у

міжнародних змаганнях з інвалідного спорту, навчально-тренувальні збори до

них);

державні програми

фізкультурно-спортивної спрямованості.

16)державн

програми підтримки регіонального розвитку та пріоритетних галузей економіки;

17)програми

реставрації пам'яток архітектури державного значення;

18)державн

програми розвитку транспорту, дорожнього господарства, зв'язку, телекомунікації,

та інформатики;

19)державн

нвестиційні проекти;

20) державн

програми з ліквідації наслідків Чорнобильської

катастрофи,

охорони навколишнього природного середовища та ядерної безпеки, попередження та

ліквідації надзвичайних ситуацій та наслідків стихійного лиха;

21)створення та

поповнення державних запасів і резервів;

22)обслуговування

державного боргу;

23)проведення

виборів та референдумів;

24)інші програми,

які мають виключно державне значення

Фінансування

окремих, програм економічного і соціального спрямування за місцем реалізац

цих програм здійснюється через механізм міжбюджетних трансфертів.

Бюджетним

кодексом передбачені таємні видатки. Це видатки на утримання органів державно

влади, функціональне призначення яких - забезпечення національної безпеки.

У Державному

бюджеті обов'язково передбачається резервний фонд бюджету. Резервний фонд

бюджету формується для здійснення непередбачених видатків, що не мають

постійного характеру і не могли бути передбачені при складанні проекту бюджету.

Порядок використання коштів із резервного фонду бюджету визначається Кабінетом

Міністрів України. Резервний фонд бюджету не може перевищувати одного відсотка

обсягу видатків загального фонду відповідного бюджету. Кабінет Міністрів

України щомісячно звітує перед Верховною Радою України про витрачання коштів

резервного фонду бюджету.

Видатки бюджету

обумовлюються їхнім суспільним призначенням, що найповніше відбиває сутність

призначення бюджету.

Видатки бюджету

на економічну діяльність в Україні охоплюють державні капітальні вкладення, бюджетн

кредити підприємствам, державні субсидії й дотації, операційні витрати (на

виробничу інфраструктуру - геологорозвідувальні роботи, роботи щодо

землевпорядкування тощо). Вони спрямовуються в галузі економічного комплексу.

При цьому видаткам бюджету відводиться допоміжна і регулятивна роль у систем

фінансового забезпечення економіки, основними формами якого є самофінансування

кредитування.

Видатки бюджету

на соціальний захист - це державні субсидії й допомоги окремим громадянам, які внаслідок

об'єктивних, незалежних від них причин не можуть самостійно повною мірою

забезпечити себе. Видатки на соціальну сферу структуруються за галузевими

ознаками: на освіту, охорону здоров'я, духовне і фізичне виховання. Нин

відповідно до прийнятої в Україні фінансової моделі бюджетні асигнування

головними в системі фінансового забезпечення соціальної сфери. Однак постійно

розвивається сфера платних послуг, яка засновується на самофінансуванні й

кредитуванні, а також спонсорство і меценатство, розглядаються напрями переходу

до страхової медицини. Видатки на соціальне забезпечення пов'язані із державним

забезпеченням тих громадян, що з об'єктивних причин не можуть утримувати себе

самостійно, наприклад, інваліди від народження, самотні особи похилого віку

тощо.

Видатки бюджету

на оборону охоплюють

витрати на закупівлю озброєнь і військової техніки та на утримання військових

частин. Крім того, до них також належать витрати на наукові дослідження у сфер

оборони і на виплату пенсій військовослужбовцям.

Видатки у сфер

міжнародної діяльності - це сплата внесків до міжнародних організацій, членом яких є Україна,

утримання дипломатичних представництв за кордоном, відрядження за кордон

представників органів державної влади.

У цілому система

видатків бюджету повинна забезпечувати надійне функціонування держави і сприяти

економічному зростанню, що досягається за рахунок раціональної структури

видатків.

2.4

Проблема дефіциту бюджету України

Стан бюджету як

фінансового плану держави може визначатися трьома показниками:

рівновагою

доходів і видатків бюджету;

бюджетним

профіцитом - перевищенням доходів над видатками бюджету;

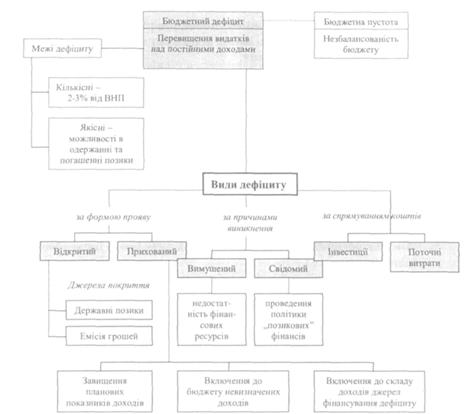

бюджетним

дефіцитом - перевищенням видатків над постійними доходами.

Бюджетний дефіцит

найбільш складним і водночас досить поширеним явищем.

♦ Бюджетний

дефіцит - перевищення

видатків над постійними доходами бюджету, якими є податки й обов'язков

платежі, що згідно з бюджетною класифікацією віднесені до доходів бюджету.

Бюджетний дефіцит

- це фінансове явище, яке, як правило, не є винятком. У сучасному світі нема

держави, яка в своїй історії не стикалася б з бюджетним дефіцитом. Але якість

самого бюджетного дефіциту може бути різною:

дефіцит може бути

пов'язаний з великими капіталовкладеннями в економіку. У цьому випадку він

відображає не кризову течею суспільних процесів, а державне регулювання

економічної кон'юнктури, намагання забезпечити прогресивні зрушення в

економіці;

дефіцит виникає в

результаті надзвичайних обставин (війна, стихійне лихо тощо), коли резервів

стає недостатньо та необхідно залучати джерела особливого роду;

дефіцит може

відображати кризові явища в економіці, її розлад, неефективність

фінансово-кредитних зв'язків, непридатність уряду тримати ситуацію під

контролем.

В останньому

випадку він є явищем достатньо показним, яке вимагає прийняття мір не лише з

оздоровлення господарства, але і відповідних політичних рішень.

Звідси випливає,

що в умовах економіки, яка розвивається достатньо динамічно, бюджетний дефіцит

може знаходитись в певних допустимих межах.

На жаль,

відсутність серйозних досліджень у вітчизняній науці щодо дефіциту державного

бюджету, заперечення можливості його виникнення, порівняно низька фінансова

культура призвели до того, що існуючі економічні відомства країни виявились

неспроможними управляти бюджетним дефіцитом.

Бюджетний дефіцит

не означає незбалансованості бюджету, оскільки при його складанні й

затвердженні встановлюються відповідні джерела фінансування.

За останні роки

відбувся значний стрибок бюджетного дефіциту. Він призвів до швидкого зростання

державного боргу, як внутрішнього, так і зовнішнього. Якщо враховувати те, що

ситуація вважається контрольованою у разі, коли державний борг не перевищує 1/2

ВВП та в бюджетному дефіциті не

більш 2-3% ВВП, наявний стан економіки

України можна вважати за тяжкий і кризовий.

Бюджетний дефіцит

має різні причини і прояви.

Причинами

дефіциту бюджету в Україні у різні часи виступали:

зменшення

приросту національного доходу;

збільшення

бюджетних витрат;

зменшення

надходжень до бюджетів усіх рівнів порівняно з видатками;

відсутність

чіткої фінансової стратегії;

інфляційн

процеси.

За формою прояву бюджетний

дефіцит поділяється на відкритий і прихований.

Відкритий

бюджетний дефіцит - це

офіційно визнаний дефіцит у законі про бюджет на відповідний рік.

Прихований

бюджетний дефіцит виникає в результаті завищення обсягів планових доходів та включення у

склад доходів джерел покриття бюджетного дефіциту.

За причинами

виникнення бюджетний дефіцит буває вимушеним і свідомим.

Вимушений

бюджетний дефіцит є наслідком скорочення обсягів ВВП і відповідно обмеженості фінансових

ресурсів країни. Прикладом вимушеного бюджетного дефіциту є циклічний бюджетний

дефіцит. Циклічний дефіцит бюджету є результатом циклічного падіння виробництва

(скорочення національного доходу та обсягу виробництва) внаслідок кон'юнктурних

коливань, що призводить до дії автоматичних фіскальних стабілізаторів

(скорочуються податкові надходження через зменшення ставок оподаткування при

прогресивній системі оподаткування та збільшуються соціальні трансферти через зниження

життєвого рівня населення).

Свідомий

бюджетний дефіцит виникає внаслідок дискреційної фіскальної політики, яка передбача

цілеспрямовані зміни в розмірі державних витрат, податків і сальдо Державного

бюджету. Свідомий бюджетний дефіцит виникає за умов, коли для стимулювання

сукупного попиту в період економічного спаду уряд цілеспрямовано знижує ставки

оподаткування і збільшує державні витрати. Відповідно, у період підйому

цілеспрямовано створюється бюджетний надлишок.

За напрямом

дефіцитного фінансування розрізняють активний і пасивний бюджетні дефіцити.

Активний

бюджетний дефіцит характеризується спрямуванням коштів на інвестування економіки, що сприя

зростанню ВВП.

Пасивний

бюджетний дефіцит характеризується спрямуванням коштів на покриття поточних видатків

(соціальні трансферти, виплата зарплати в бюджетній сфері та інші

Бюджетний дефіцит

не можна оцінювати однозначно, оскільки завжди необхідно враховувати всі його

чинники.

Існування

бюджетного дефіциту вимагає постійного пошуку шляхів його подолання. Конкретн

заходи держави в цьому напрямі можуть бути різними, але в результаті зводяться

до створення можливостей зростання доходів та скорочення видатків бюджету. З

цією метою необхідно:

удосконалити

податкову систему, забезпечити оптимальний рівень податкових вилучень для

формування бюджетів усіх рівнів і створення сприятливих умов для

підприємницької діяльності;

посилити

відповідальність суб'єктів господарювання та їх керівників, зокрема особисту

майнову і кримінальну, за дотримання вимог податкового законодавства,

своєчасність і повноту розрахунків з бюджетом та державними позабюджетними

фондами;

удосконалити

нструменти залучення до інвестиційної сфери особистих заощаджень населення;

забезпечити

фінансову підтримку малого та середнього бізнесу шляхом розроблення й виконання

цільових програм розвитку малого і середнього підприємництва;

запровадити

жорсткий режим економії бюджетних коштів;

перейти від

бюджетного фінансування до системи надання субсидій, субвенцій, інвестиційних

позик суб'єктам господарювання;

запровадити

науково обґрунтовану систему прогнозування показників, що беруться за основу

формування доходів і видатків бюджету, використовувати при бюджетному

плануванні нормативи бюджетної забезпеченості.